Statut i schemat organizacyjny

Statut

Karkonoski Park Narodowy zgodnie z art. 8a ust. 1 ustawy z dnia 16 kwietnia 2004 r. o ochronie przyrody (Dz. U. Nr 92, poz. 880 ze zm.) jest państwową osobą prawną w rozumieniu art. 9 pkt 14 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. Nr 157, poz. 1240, z późn. zm.).Organem parku narodowego jest dyrektor parku narodowego

Dyrektor parku narodowego kieruje działalnością parku narodowego i reprezentuje park narodowy na zewnątrz.

Dyrektor parku narodowego realizuje ustalenia planu ochrony, o którym mowa w art. 18, lub zadań ochronnych, o których mowa w art. 22, oraz wydaje zarządzenia dotyczące funkcjonowania parku narodowego, w tym określające sposoby udostępniania obszarów parku narodowego.

Dyrektor parku narodowego ma prawo prowadzenia postępowań w sprawach o wykroczenia z zakresu ochrony przyrody oraz udziału w postępowaniach przed sądami powszechnymi w charakterze oskarżyciela publicznego i wnoszenia odwołań od postanowień i orzeczeń tych sądów w sprawach o wykroczenia z zakresu ochrony przyrody.

Do wykonywania czynności, o których mowa w ust. 2, dyrektor parku narodowego może upoważnić funkcjonariusza Straży Parku.

Do dyrektora parku narodowego należą odpowiednio zadania i kompetencje określone w art. 5 ust. 2-4, art. 9 ust. 1 pkt 1 i 3 i ust. 2, art. 14a ust. 1 i 2, art. 26 ust. 3 i 4 oraz art. 35 ust. 2 i 3 ustawy z dnia 28 września 1991 r. o lasach.

Park narodowy prowadzi samodzielną gospodarkę finansową, pokrywając z posiadanych środków i uzyskiwanych przychodów wydatki na finansowanie zadań określonych w ustawie, w tym zadań Służby Parku Narodowego, oraz kosztów działalności.

Podstawą gospodarki finansowej parku narodowego jest roczny plan finansowy.

W rocznym planie finansowym parku narodowego wyodrębnia się:

- przychody z prowadzonej działalności;

- dotacje z budżetu państwa lub budżetów jednostek samorządu terytorialnego;

- koszty, w tym:

- wynagrodzenia i naliczane od nich składki,

- płatności odsetkowe wynikające z zaciągniętych zobowiązań,

- zakup towarów i usług;

- środki na wydatki majątkowe;

- środki przyznane innym podmiotom;

- stan należności i zobowiązań na początek i koniec roku;

- stan środków pieniężnych na początek i koniec roku.

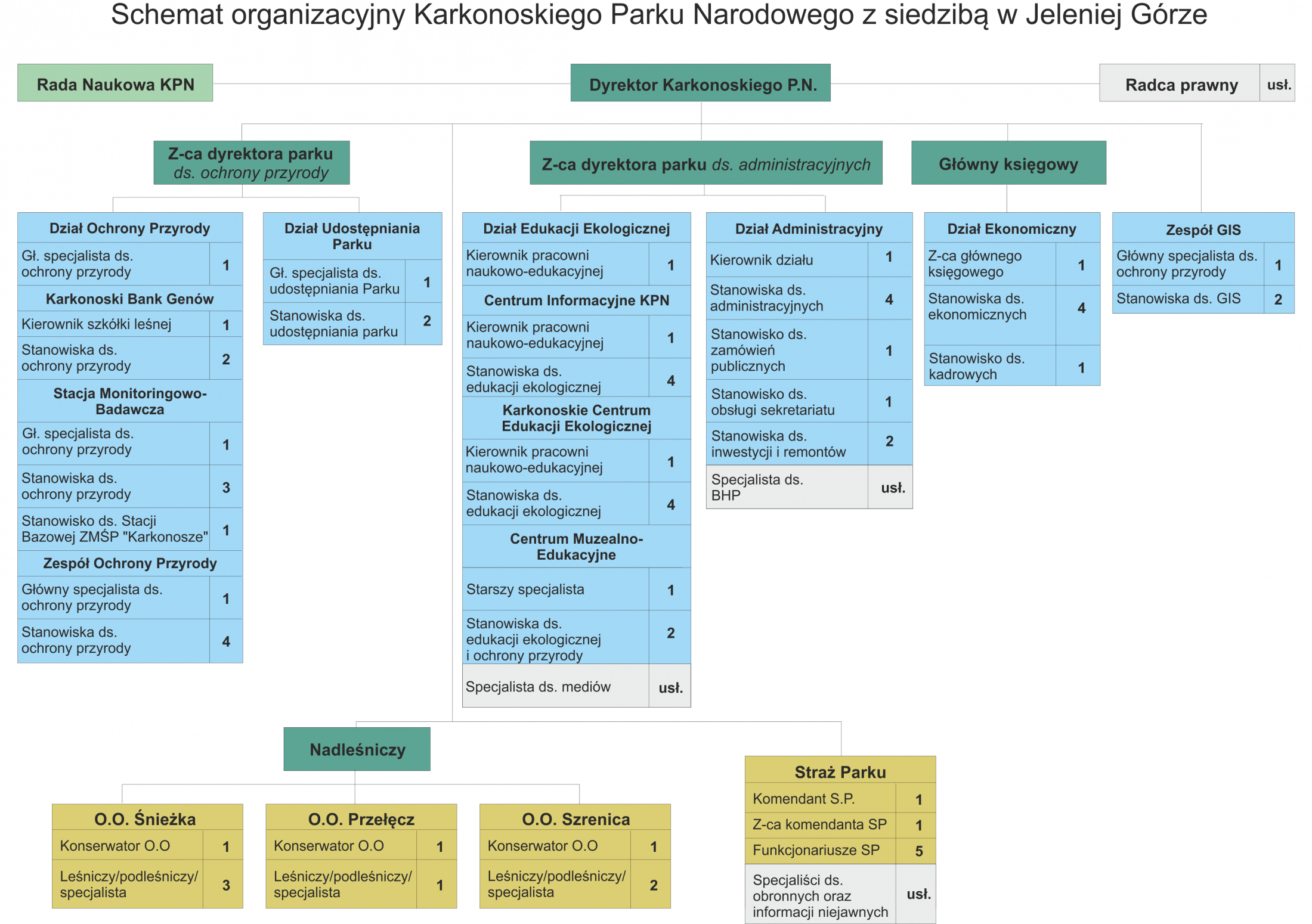

Regulamin i schemat organizacyjny

Zarzadzenie Nr 39/2014 Dyrektora Karkonoskiego Parku Narodowego z siedzibą w Jeleniej Górze z dnia 3 września 2014r. w sprawie regulaminu organizacyjnego Karkonoskiego Parku Narodowego z siedzibą w Jeleniej Górze do pobrania tu.

Biuletyn informacji publicznej

Biuletyn informacji publicznej